こんにちは。王鈴です。

今回は、住宅ローンフラット35リノベ(リフォーム一体型)について

書いていきます。

最終的な住宅ローンの融資はリフォーム完了後。

なので、家賃とローンの二重払いは発生しない。

つなぎ融資から本融資までの利息の支払いがあるだけですのご安心を。

本当にに家が買いやすくなりましたね。

フラット35(リフォーム一体型)とは?

簡単に言うと、住宅ローンと同様の金利と期間で、融資が受け入れられるということ。

住宅ローンを組む際にリフォームも同時にやっておけば

長期間、低金利で支払負担が少なくできるというのが魅力。

では、そんな便利なローンでも内容をきちんと理解しないと

損をします。

自身のプランに併せてよく吟味してください。

フラット35リフォーム一体型の融資までの流れ

・内覧

・リフォーム業者現地調査

・リフォーム見積もり

・ローン事前審査

・購入申し込み

・物件本契約

・本審査

・契約面談

・つなぎ融資実行

・リフォーム工事

・契約面談

・本融資実行及び、つなぎ融資分返済

このようにかなり長い道のりとなります。

一安心できる購入申し込みまで最短でも2週間はかかると思ってください。

そして、つなぎ融資手数料、つなぎ融資の際と本融資の際に契約面談が

それぞれある。

こうやってみるとほんとに面倒ですね…。

フラット35リフォーム一体型のデメリット

・時間がかる

・つなぎ融資手数料と利息が発生

簡単にまとめると二つ。

手続きが面倒なので、お金も時間もかかる。

しかも、この時間がかかるってのは中古住宅購入では

結構致命的なんです。

・内覧→費用見積もり→事前審査→購入申し込み

本来はこのような流れとなり、購入申し込みで手付金を支払った時点で、

購入の権利を得る。

ここまで、到達するのに時間がかかる。

内覧→リフォーム業者の現地調査→見積り確認→事前審査→購入申し込み

リフォーム一体型ではこのような流れになります。

リフォーム現地調査の後、見積もりが出るまで早くて1週間ほどでしょう。

この家が欲しい!となっても見積もりが出る前に買われてしまえばそれまで。

僕はリフォーム費用を大体で計算して事前に事前審査を通しておきました。

それでも、初の内覧から購入申し込みまで3週間。

リフォームがなければ内覧後、すぐ申し込めますからね。

買う人が現れないことを本当に祈っていました。

そして、もちろん費用も余計にかかります。

つなぎ融資手数料として、融資事務手数料とは別に費用がかかる。

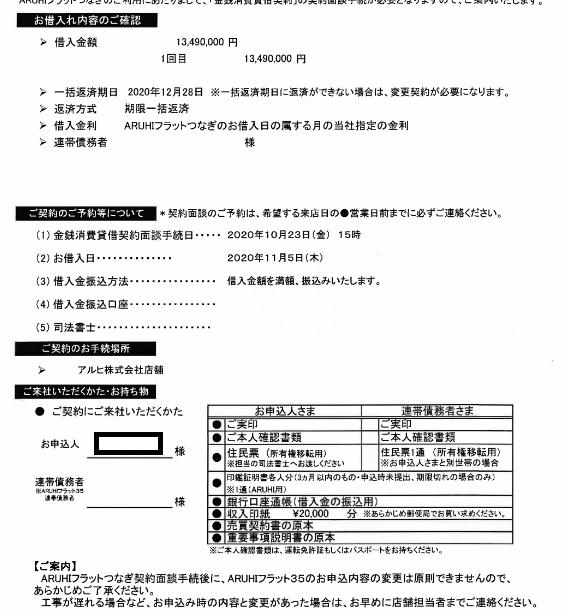

今回僕は融資金額「1863万円」つなぎ融資「1349万円」の状態。

事務手数料は41万円。

これにプラスして、つなぎ融資時に148000円の手数料。

つまり、融資手数料だけで、約56万円…。

すっごい金額…。

融資額が多ければ多いほど、この金額も大きくなる

・融資金額の2%+消費税(住宅ローン)

・50,000円+融資金額×0.73%(つなぎ)

ほんとにバカにできない金額です…。

これが、リフォーム無し、ネットと郵送で完結すれば20万円で済みます。

僕は早く結果が欲しかったので来店で契約手続きをしました。

フラット35リフォーム一体型のメリット

・低金利でリフォームできる

・住宅ローンと家賃の二重払いは発生しない

なんといっても、住宅ローンと同じ低金利でリフォーム資金の

融資が受けられることが最大の魅力。

リフォームローンは大体2%~がほとんど。

半分以下の金利で融資を受けられ、期間も35年となります。

そのため、月々の負担を極限まで抑えて、理想のリフォームができる。

このために、俺は待った。待ち続ける価値があったんです。

なので、この購入時に実施するリフォームは妥協しないこと。

いや、多少はするんだけど、大事なところはきちんとやって。

外壁と屋根ね。

水回りを優先しがちだけど、水回りのグレードを落としてもいいから

外回りをきちんとやってください。

また、住宅ローンの融資実行はリフォームまで終わってからとなります。

そのため、つなぎ融資で借りた1349万円に利息がかかります。

つなぎ融資と住宅ローンは別なんです。

一時的に住宅ローンの融資までの間お金を借りているという状態。

なので、ローンの支払はありませんが、日割りで1349万に対し、

利息が発生します。

僕の場合1か月ほどでしたので、利息は大体3万円。

まぁ、かわいいもんですよ。

つなぎ融資を受けた1349万円と利息「3万円」を本融資の際に

一括返済となります。

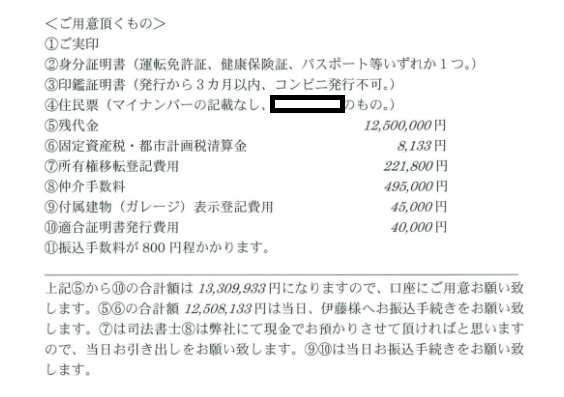

住宅ローン融資:1863万円

つなぎ融資+利息:1352万円

残金=511万円

つまり、本融資実行時には上記の511万円が手元に残り、

そこからリフォーム費用を支払って完了。

晴れて、借金男爵となるわけです。

まとめ

リフォーム費用が住宅ローンと同じ低金利で借りられるため、

リフォーム業者も割と強気きます。

なので、気を引き締めて、必要なところは自分で見極めてください。

それにしても、新居のローンと旧居の支払が2重にならないのは

ありがたいことです。

中古住宅を買う際はほとんどリフォームが必要になります。

焦る気持ちを抑えて、きちんと住宅ローンを一緒に契約しましょう。

最後に一番大事な費用面でのデメリット記載しておきます。

つなぎ融資を受けた場合の手数料

・50,000円+融資金額×0.73%

・融資金額の日割り利息

・つなぎ融資1349万の場合=約18万円

コメント