こんにちは。王鈴です。

みなさん、中古住宅購入時にかかる諸費用って気になりません?

諸費用の内訳とそれぞれの計算式を書いていきます。

新築よりも手続きが面倒なため、新築よりも高い。

一般的に6%-10%と言われています。

では、具体的に費用はどれくらいかかるのか。

実際僕が購入時にかかった費用は融資金額の11%。

ただ、僕の場合は物件の調査費用など余計な費用もあったので、

実際には融資金額の7-8%ほどに収まると思います。

融資金額1854万円に対し、諸費用は1918020円でした。

購入した中古住宅

物件価格:1300万

延べ床:172㎡

土地面積:430㎡

大型ガレージ付き(未登記)

リフォーム金額:565万

僕が購入したのは割と大きな物件です。

理由についてはこちらを参照してください。

物件金額にプラスしてリフォームをしています。

物件+リフォームで1854万円。

これに対し諸費用は1918020円でした。

中古住宅諸費用の内訳

・不動産仲介手数料【495000円】

・未登記物件の登記費用【45000円】

※ガレージが未登記であったため

・抵当権設定費用【81520円】

・土地建物登記費用【178500円】

・物件の検査費用【40000円】

・火災保険【410000円】

・印紙代【50000円】

・ローン事務手数料【410000円】

・つなぎ融資手数料【148000円】

・つなぎ融資金利【50000円】

・固定資産税【10000円】

・瑕疵保険の保証料【100000円】

※スムストックのため瑕疵保険は無料

上記が諸費用の一覧です。

結構色々ありますね。

ご存じの方もいるかと思いますが、実際自分が購入する物件に対し、

どれくらいかかるのか自身で計算できるよう詳細を記載しておきます。

不動産仲介手数料

こちらは物件に対しての手数料。

融資金額ではなく物件です。

つまり物件の「1300万」に対して、費用がかかります。

仲介手数料の計算式=(売買価格×3%+6万)×消費税

1300万円の3%=39万円

これに6万円プラスして「45万円」

45万円の消費税4万5千円で49万5千円となります。

基本、不動産屋は上限まで請求していますが、上限がこの計算式というだけであって、

普通に値引きしてくれる業者もあります。

ただ、不動産屋の利益に直結するので、あまり値引きはおすすめしません。

適当な仕事されても困るからな…。

気持ちよく仕事してもらいたいもんね。

リフォームをしない場合の諸費用

参考までに今回リフォームをしないと仮定した場合の諸費用。

・不動産仲介手数料【495000円】

・未登記物件の登記費用【45000円】

※ガレージが未登記であったため

・抵当権設定費用【81520円】

・土地建物登記費用【178500円】

・物件の検査費用【40000円】

・火災保険【410000円】

・印紙代【50000円】

・ローン事務手数料【410000円】

・つなぎ融資手数料【148000円】

・つなぎ融資金利【50000円】

・固定資産税【10000円】

・瑕疵保険の保証料【100000円】

※スムストックのため瑕疵保険は無料

つなぎ融資と物件の検査費用がなくなりますので、「238000円」

減ります。

結構な額ですね。

中古住宅購入諸費用の計算方法

じゃ、各諸費用の計算方法を記載しておきます。

かなり面倒なので気になる人だけ読み進めてください。

中古住宅の登録免許税:所有権の移転登記

こちらは、簡単に言うと、名義変更の費用です。

土地/建物の固定資産評価額に対して費用は変化します。

固定資産評価額はおおよそになりますが推測可能です。

固定資産税の計算式=固定資産評価額×1.4%

つまり、固定資産税を140倍すれば大体の固定資産評価額がわかります。

僕の場合、5万円でしたので、約「700万円」が固定資産評価額。

でも、土地建物どっちがいくらなのか内訳はわかりません。

中古住宅の場合大体、土地の価格の方が大きいので、

この場合は「土地500万」「建物200万」で計算します。

土地の移転登記費用=評価額×2%

建物の移転登記費用=評価額×2%

土地=500万×0.02=100000円

建物=200万×0.02=40000円

合計=140000円

基本的にはこうなっています。

これに登録免許税の軽減が加わると以下のようになります。

※()内は軽減前の税率を記載しています。

土地の移転登記費用=評価額×1.5%(2%)

建物の移転登記費用=評価額×0.3%(2%)

土地=500万×0.015=75000円

建物=200万×0.0015=6000円

合計=81000円

かなり変わりますよね。

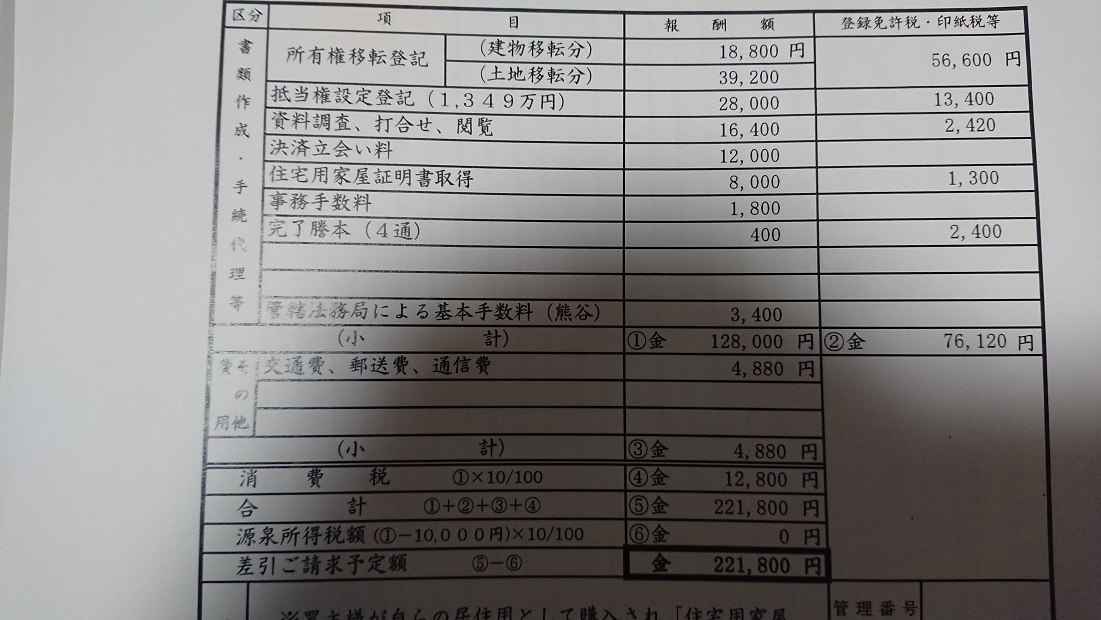

これにプラスして司法書士への報酬がかかります。

こちらは、司法書士によってマチマチですので安く済ますなら自分で探しましょう。

そして、これが実際の登記費用の見積書。

実際の見積もりだと、土地/建物で登記費用が「56600円」となってますので、

想定より、建物の占める割合が大きかったのかもしれませんね。

このように軽減税率がかかると僕の買った安めの物件でもかなり差がでます。

物件が高ければ高いほど、効果が高いので必ず軽減税率に関しては確認しましょう。

登録免許税、印紙代などを合わせて「76120円」司法書士への報酬が「128000円」。

その他経費で合計「221800円」です。

ちなみに抵当権の設定も含む金額です。

司法書士を自分で探せばもっと安くなるぜ!

登録免許税の軽減を受けるには瑕疵保険

僕が購入した住宅は築25年。

登録免許税を受ける条件としては以下の物があります。

・居住用の家であること。

・住宅の新築または引渡しから1年以内に登記をすること。

・床面積が50㎡以上

・市町村が発行する住宅用家屋証明書の取得

・中古住宅で築20年/25年を超える場合は「耐震性を有することの証明書」が必要

大事なのは赤字部分。

中古住宅の場合、耐震性を証明しなくてはいけません。

でお、耐震評価を受けるには時間もお金もかかる。

そこで、簡単なのが「瑕疵保険を付与」することです。

これが一番簡単。

瑕疵保険を付けてもらうよう依頼すれば後は、司法書士の方で軽減を受けた状態で

登記してくれます。

瑕疵保険は10万円ほどで付与可能ですので、ぜひ、活用してください。

ちなみに僕が購入した物件は無料で瑕疵保険が付与されていました。

瑕疵保険を付与すると、築25年以上の家も住宅ローン減税も受けられるようになります。

瑕疵保険をつければ築年数関係なく減税が受けられる!

必ず、不動産業者に確認してね。

抵当権の設定費用

こちらは土地、建物にローン会社が抵当権を付ける費用。

まぁ、担保設定費用ってとこですね。

抵当権設定登記=融資額×0.4%

瑕疵保険を付けて軽減されると下記。

抵当権設定登記=融資額×0.1%

となります。

なので、融資金額の1000分の一と覚えてもらえれば大丈夫。

僕の場合は「13400円」でした。

税率の軽減ってすごいね。

業者によっては教えてくれないからしっかり押さえておこう

物件の検査費用

こちらはフラット35に適合している物件かの検査費用。

僕が購入した物件は「スムストック」というサービスの付与された物件。

適合検査はパスできるはずでしたが、リフォームしてローンを組む場合は

物件の検査が必要であるとのこと。

費用は「8万円」。

積水の営業さんが手配してくました。

ARUHIで手配した業者は「12万円」…。

気を付けましょう。

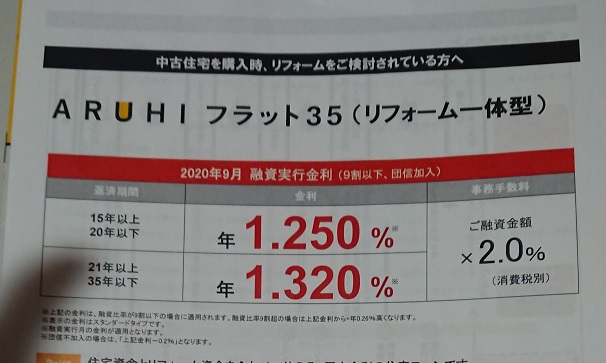

ローン事務手数料

ローンを組む際の事務手数料。

僕がローンを組んだARUHIは事務手数料が高い…。

融資金額の2%+消費税となっております。

1854万円の2%。

なので「41万円」

それと、リフォーム一体型を利用してるのでつなぎ融資手数料が発生。

50,000円+融資金額×0.73%

融資金額は「1349万」なので、手数料は「148000円」

合わせて「55万8千円」となりました。

いやー、高いですね…。

ARUHIは店頭ではなく、ネットと郵送で完結すれば半額で済みますよ。

時間のある人はARUHIダイレクトで!

火災保険料

火災保険は、火災保険10年。地震保険5年で計算しています。

破汚損、水災、家財200万円で大体41万円。

僕がかった中古住宅は近くに川があるので水災を付与。

家財は大したものないので200万円で十分。

ARUHIで団体割引が効いてこの値段。

契約したのは「東京海上日動」です。

固定資産税

固定資産税は日割り1月-12月までの日割り計算。

僕の場合は11月に引き渡しなので大体1万円くらいですね。

年間5万円を12で割るとこんな感じかなと。

なので、年末が近くなれば近くなるほど、最初に支払いする固定資産税は

安くなります。

固定資産税は市街化区域だともっと高いので、事前に確認しておくと安心できますよ。

固定資産税額くらいは不動産屋ならすぐわかります。

あの広さでこの税額にはビビった。

浄化槽だったり不便なとこはあるけど、許容できれば問題ないね。

中古住宅の諸費用節約方法

・瑕疵保険を付与する

・ARUHIの場合はARUHIダイレクト

・手数料の安い会社を探す

・司法書士を自分で探す

・仲介手数料の交渉

瑕疵保険を付与すれば築年数に関係なく、住宅ローン減税や各税率が軽減されます。

少し費用がかかってもいいので必ず付与しましょう。

また、時間的に余裕がある場合は住宅ローンの契約をネット&郵送の

ARUHIダイレクト最安かな…。

もしくは、手数料の安いところでやりましょう。

司法書士もネットで探せば、安くやってくれるところもあります。

面倒ですが、数万円の差が出るので、節約したい方はぜひ。

そして、どうしてもってときは仲介手数料の交渉ですね。

ローンの申請を自身でやったりすれば多少値引きには応じてくれるかも…。

でも、営業さんの報酬に直接影響するのであまりおすすめはしません。

ちなみに今回の仲介手数料495000のうち、営業さんの歩合給は3万円くらいとのことでした。

諸費用のフルローン。現金で用意する必要がある?

さて、ここでまた問題があります。

中古住宅を購入する方ってあまり現金がない人もいますよね。

そうなると、ちょっとこれだけの諸費用を現金で用意するのは大変。

諸費用も払って、ローンの頭金一割なんて無理。

でも、安心してください。

これらの諸費用も住宅ローンに含むことができます。

以前、諸費用は住宅ローンとは別のローンを組む必要があり、少し高金利のローンを

組む必要がありました。

現在は、諸費用と物件の金額合わせた融資を受ける事が可能。

なので、合算した金額の一割を頭金として用意できれば大丈夫。

俺も最初は諸費用+ローン頭金一割の現金が必要だと思ってたよ…。

ほんとに買いやすくなったけど、ローンは計画的にね!

まとめ

最後に計算式と合わせてまとめます。

・不動産仲介手数料=(物件価格×3%+6万)×消費税

・固定資産評価額=固定資産税×140

・土地の所有権移転=評価額×1.5%(2%)

・建物の所有権移転=建物の移転登記費用=評価額×0.3%(2%

・抵当権の設定=融資額×0.1%

・司法書士への報酬

・火災保険

・固定資産税

・つなぎ融資手数料

・ローン事務手数料

・物件の検査費用

・瑕疵保険の保証料

上記が諸費用のまとめとなります。

節約しようと思えば、「司法書士報酬」「ローン事務手数料」は安くできます。

ローン手数料だけで50万ですからね…。

本当に高いです。

数字ばっかで分かりにくいかもしれませんが、じっくり計算して算出してみてください。

不安な方も少し安心できるかと思います。

いやー、ほんと書いてて疲れたわぁ…。

でも、リアルに細かく書いている記事は見当たらなかったので

これから購入される方の参考になれば幸いです。

コメント