こんにちは。王鈴です。

今回は55歳看護師女性のローンについて書いてもらいました。

看護師かぁ。

大変そうだけど、安定した高収入でうらやましいです。

55歳看護師の女性の住宅ローン

「家を買うときに住宅ローンはどこの金融機関がいいんだろう」

「不動産業者がおすすめする金融機関に申し込むのが確実なのかな」

このように住宅ローンはどこの金融機関に相談をすればいいのかわかりませんよね。

私は住宅ローンを申し込んだ際に3つの金融機関に相談しました。

3行とも対応には大きな差があったので3行の対応と住宅ローンに関する審査基準などを紹介します。

この記事を最後まで読むことで、上で1番高い買い物のマイホームを納得のいく住宅ローンで申し込むことができるでしょう。

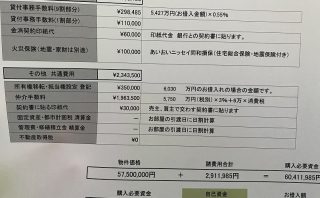

物件と申込内容

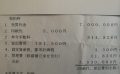

まずは私の自己紹介をします。

・年齢 55歳

・性別 女

・職業 看護師

・年収 800万円

・物件 中古一戸建て

・金額 1480万円

上記が私が住宅ローンを申し込んだ時の内容です。

私の中では、背伸びをした買い物ではないのですんなりと融資の審査が通ると思っていました。

ですが、融資を受けるまで3つの金融機関に審査を出しました。

私が申し込みをした3つの金融機関の反応を紹介します。

俺たちの稼ぎ合算したのと同じくらいの年収か…。

物件も安いし余裕そうだね。

メガバンクの反応

世に言うメガバンクと呼ばれるみずほ銀行で申し込みをしました。

窓口で申し込みをしたのですが、対応は事務的でした。

事前審査として申し込みをしたのですが、返答には1週間ほどかかり否決でした。

なぜ審査に落ちたのかは教えてもらえず、電話で「ご希望に添えずまことに申し訳ありませんでした」と伝えられ、今後どうすればいいのかなど教えてくれる事はありませんでした。

審査基準に達していなかったのか事務的に処理されてしまってなんで教えてくれないのだろうと不満もありましたが、金融機関は一つだけじゃないと思って、地方銀行や信用金庫に審査を出してみようと決めました。

想定外の結果…。

やるきないんじゃない?

地方銀行の反応

メガバンクであるみずほ銀行で審査に落ちてしまったので、家が早く欲しかったこともあり地方銀行と信用金庫に同時申し込みをしました。

千葉銀行では、みずほ銀行よりも対応は丁寧に感じました。

事前審査の回答には4日間ほどかかり、300万円ほどの頭金を入れられないかと相談されました。

約8割程度であれば問題ないはずと伝えられましたが、もともと生活に余裕があるわけではなかったので当時の私に頭金を入れられる余裕はありませんでした。

どうにか頭金なしで住宅ローンを通すことが可能かと問い合わせたところ、はっきりとは言われませんでしたが難しそうな様子でした。

金利は低く、実際家から一番近い金融機関でもあったので千葉銀行で融資を受けられれば非常にうれしかったのですが、8割のローンでは私の要望と沿わないので、最後の砦となった信用金庫にかけることにしました。

なんて厳しいんだ…。

年齢か物件の問題かな?

信用金庫の反応

千葉銀行と同時に千葉信用金庫にも同時に申し込みをしていました。

千葉信用金庫からの回答も4日間ほどかかり、回答は0.975%で事前審査は可決でした。

みずほ銀行と千葉銀行からの回答でフルローンは難しいと感じていたので非常に嬉しい回答でした。

千葉信用金庫で申し込んだときには担当者がなぜここの物件が欲しいのか、申し込み年数はなぜ23年なのか詳しく聞いてくれ、上記2行よりも親身になって話を聞いてくれました。

結局、私はフルローンで借りるのが目的だったので千葉信用金庫で住宅ローン申し込むことにしました。

後々聞いた話ですが、私の申込を聞いた際に現状の生活や今後離婚を前提に考えていることからも協力してあげたい一心から保証会社からは一度否決の判定がきたなかで覆してくれたそうです。

信用金庫だから審査が通ったわけではなく、担当者の方が通してくれた住宅ローンでした。

信用金庫に限らず、メガバンクでも地方銀行でも素晴らしい担当者に出会うことができれば私のように満足する形で住宅ローンを借りることができます。

ここから解説するお話は私が3行に申し込んだ際の印象と千葉信用金庫の担当者の方から聞いた話を紹介します。

救・世・主

違いが気になるね

物件を取るのか金利を取るのか

住宅ローンは最大35年借りることができ、非常に長いローンなので低金利で借りたい場合は、メガバンクや住宅ローンに特化した地方銀行に申し込むことがおすすめです。

ですが、メガバンクや地方銀行は低金利な分、審査が厳しく信用金庫と比べると審査通過率は低いとされています。

本当に欲しい物件があり、メガバンクや低金利な地方銀行で審査が通らない場合は信用金庫に申し込むとまた違った審査基準で審査をしてくれます。

自己破産経験があったり年収に全く見合っていない物件の購入では信用金庫も通らないかもしれませんが、年収の8-10倍程度でも下記で解説する審査基準を網羅していれば融資が通る可能性は充分にあります。

金融機関が見る審査基準

金融機関が見る審査基準を私が相談した時の担当者が信用金庫目線で教えてくれました!

銀行とは重点的に見るポイントが違うかもしれないと前置きされましたが、後々知り合った銀行員にも確認を取った内容です。

思ったよりもさまざまな要素があったので申し込む前に審査基準を確認しておきましょう。

• 年収

• 属性

• 返済能力

• 担保評価

• 返済比率

年収

年収はもちろん返済するにあたって重要なのは部分ですよね。

基本的には年収の7倍程度が平均的な住宅ローンであり、物件価格を選ぶ際には年収の7倍くらいを基準に選びましょう。

年収の8倍以上の物件でも審査が通らないことはないのですが、7倍を超えると金利や保証料(保証会社への報酬)が増加してしまう要因なので注意が必要です。

属性

属性は職業の安定性を示しています。

公務員や金融機関などの公的要素が強い職業に就いていると安定しているとされます。

逆に個人事業主や中小企業の法人経営者になると安定していないとされ、3年分の収入証明や確定申告を求められます。

公務員が上で法人役員や個人事業主が下に感じてしまいますが、上下関係ではありません。

安定性の1点においては個人事業主や法人役員の年収700万円よりも公務員の年収700万円のほうが今後も安定して同額程度の年収がだせそうだなと感じますよね。

もちろん3年以上継続して稼いでいる役員や個人事業主は心配いりません。

安定性の1点では公務員の方が心配なく貸すことができるレベルでの審査になります。

返済能力

返済能力に関しては今までの借入返済やクレジットカードの支払い、携帯代の支払いを遅れることなくできているかを見ます。

個人信用情報機関(通称個信)と呼ばれる機関に名前、生年月日、住所などの基本情報を入力すると過去5年分の返済情報を調べることができ、その結果から返済能力を確認します。

個人の信用度を測る指針はこの個信一つで概ね決まってしまうので絶対に支払いは遅れず行ってください。

ここ非常に重要です。

個信は返済情報を見る唯一の方法です。

返済遅れが多々あったり、延滞をしてしまっていることが分かると一気にローン通過が遠ざかります。

個信に傷がある=借入はできないと判断する金融機関もあるのでそれほど重要な審査ポイントだと認識しておきましょう。

私は恥ずかしながらクレジットカードの延滞はしていないのですが、支払い遅れが何回かあったのでみずほや千葉銀行で落ちたのではないかと思います。

担保評価

担保評価は物件の価値がどれだけあるかによって支払いができなくなった時に資金回収ができるかどうかの指針になります。

担保評価が高ければ高いほど購入価格も基本的に上がりますが、限りなく近い数字になることで金融機関からはリスクが減ることになります。

返済比率

返済比率は年収のうち、住宅ローンの支払いが何%になるかを見ています。

800万円の私が毎年400万円返すと言っても本当に大丈夫か?となりますよね。

住宅ローンの他にも借入がある場合はさらに返済比率が上がるので住宅ローンの申込前には返済が終わっているように心掛けるといいですね。

結局おすすめの金融機関は?

ここまでで審査基準や金融機関の体験談を解説しました。

「結局おすすめの金融機関は?」

このように結局どこに申し込めばいいのか分かりませんよね。

おすすめの金融機関

金利ならメガバンクか最低金利が低い地方銀行

どうしても欲しい物件があるなら信用金庫です。

ノンバンクと呼ばれる住宅ローン会社も存在しますが、

超低金利時代に2%前後の金利で借入をすると今後の生活が苦しくなってしまいます。

信用金庫で無理なら一度物件を見直した方がいいかもしれません。

まとめ

一生の1度の買い物の家は住宅ローンを借りなければ買えませんよね。

10年以上の借入期間を組む住宅ローンを間違えて選んでしまうと、一生後悔するかもしれません。

私は信用金庫で審査が通って後悔はしていません。

この記事で少しでも力になれることを祈っています。

何でもそうだけど比較って大事だね。

たくましい女性になれるよう頑張る!

コメント