アルヒで事前審査は「留保」でも本審査承認。フラット35の本審査対策!

中古住宅

中古住宅

こんにちは。王鈴です。

一部の人を除き、持ち家を購入する際に絶対避けられない試練。

住宅ローンの本審査。

この試練を乗り越えないと、物件の契約をしたところで

契約キャンセルとります。

しかい、これさえ乗り越えればもう、買えたも同然。

この試練を乗り越えるために僕がやったことをお伝えしていきます。

住宅ローンフラット35の事前審査とは

基本的に事前審査は1週間以内に結果が通知されます。

そして、事前審査では個信と返済負担率を確認。

ここで問題なければ本審査へと進めるわけです。

本審査との違いは健康状態や物件の担保価値が考慮されていない状態。

事前審査を通過すれば個信は問題ないということになりますが、

中には事前審査で返済負担率しか見ないとこもあります。

大手であれば大体見てもらえるのでご安心を。

住宅ローン本審査を通過するには

・返済負担率

・個人信用情報

・物件の担保価値

・健康状態(団信付与の場合)

返済負担率と個信が大事です。

返済負担率は年収によって変わります。

年収400万円未満は「30%以下」

年収400万円以上は「35%以下」に抑える必要あり。

年収300の場合は年間90万以下の支払。

90を12か月で割ると、月々75000円の支払いが限度額となります。

でも、これって住宅ローンの支払いだけでなく、他のローンや

分割払いの分も返済負担率に含まれます。

なので、月1万のローンが別にあったら月々「65000円」までの

ローンしか組めないってことです。

なので、年収400万以下の場合は頭金を相当捻出するか、

2500万以内の物件が限度でしょう。

収入合算すればもっといけますけど、無理してローンを組むのは

ご法度ですよ。

事前審査留保の要因と本審査に通る可能性

・僕の契約時の属性です。

・勤続年数:12年

・企業規模:150人以下

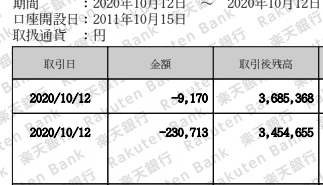

・年収:293万円

・ローン:月9170円

・融資希望額:1863万円

・自己資金:総額の1割

個信は参照していないのでわかりません。

悪くはないですけど、ローンが月1万あるので返済負担率的にちょっとって感じ。

この程度でもとりあえず融資は全額承認されました。

場合によっては、ローンの返済が融資条件となったり、減額となることもあるそう。

減額とか意味ねーよって感じですけどね。

中古住宅のフラット35仮審査から本審査結果までの期間と手続きの流れ。融資金額2000万円。購入記⑤

こんにちは。王鈴です。 今回は住宅ローンの山場でもある、仮審査~本審査まで。 ちなみに、僕は仮審査「留保」の状態から承認となりました。 ここからも入居までは長い道のりになりますが、 ここが山場となりますので流れを詳しく書いていきたいと思いま...

そして、こちらが仮審査時の属性。

・勤続年数:12年

・企業規模:150人以下

・年収:293万円

・ローン:月9170円

・カード分割払い:2万円

・融資希望額:1863万円

・自己資金:50万

仮審査の時は適当に出しちゃったんですよね。

これじゃ、否決されそうですが、留保で本審査にはすすめました。

頭金の金額を変更したら事前審査が承認された

もう1個、優良住宅ローンに仮審査出した時の属性。

・企業規模:150人以下

・年収:293万円

・ローン:月9170円

・カード分割払い:2万円

・融資希望額:1863万円

・自己資金:200万

こちらは承認。

違うのは頭金の金額だけ。

留保でも個信は見られているので、返済負担率の部分をクリアーできれば

ほぼ、通ると思われます。

住宅ローン本審査対策①分割払いの一括清算

・スマホの端末代金

・任意保険の月払い

・その他、分割・リボ払いの物

僕は、スマホの端末代金と、任意保険を月払いしておりました。

これらを一括で清算します。

また、一括で清算すると同時に完済証明書を発行しましょう。

僕はクレジットで払っていたので、楽天のHPから「残高証明」をダウンロード。

「楽天e-NAVI」ログインページ:楽天カード

楽天カード会員様専用オンラインサービス「楽天e-NAVI」のログインページです。楽天e-NAVIではご利用明細確認のほかにも、お得なキャンペーン・サービスがございます。

だけど、これだけじゃだめ。

クレジットから引き落とされないと承認されないので、楽天へ電話して残高を一気に支払います。

これで、分割分も晴れて完済できたことになります。

スマホの端末代金はそれぞれの会社へ残高証明を請求しましょう。

頼めばやってくれますよ。ちなみに僕はauです。

住宅ローン本審査対策②クレジットカードの解約

なぜ、クレジットカードの解約が必要なのか?

それは、クレジットカードの「キャッシング枠」

初期設定の時点で10万円くらいのキャッシング枠が付与されていたりします。

このキャッシング枠も返済負担率に含まれるようなことがいわれており、

これも結構厄介。

キャッシング枠の30%ほどを返済負担率として加算。

つまり、10万だと、3万円が加算されます。

そうなると、月々3000円近くが返済負担となり、フラット35の場合ですと、

融資金額に100万円近く差が出てきます。

これって、僕くらいの年収だと死活問題。

焦ってキャッシング枠の解除と、不要なカードの解約を実施。

返済負担率に余裕がない人は確実にやっておきましょう。

住宅ローン本審査対策③収入合算

これはあまりお薦めではないんですけど、どうしても車などの

ローンの関係で返済負担率をオーバーしてしまう場合。

もしくは金利を下げたい場合ですね。

収入合算も色々あります。

「ペアローン」「連帯保証」など。

ペアローンは夫婦で住宅ローン控除が受けられますが、事務手数料2倍。

連帯保証は控除は受けれませんが、返済負担率を大きく下げられます。

返済負担率が20%以下になると、頭金一割でも、ARUHIのスーパーフラットが組めるようになり、

金利の面で有利です。

ARUHI スーパーフラット(フラット35 保証型) | ARUHI 住宅ローン | SBIアルヒ株式会社

【フラット35】(保証型)を用いたARUHI独自の住宅ローンです。従来のARUHI フラット35よりさらに低金利(※)でご利用いただけます。また、団体信用生命保険等の保障も充実しています。※ARUHI フラット35(借入期間:21年~35年...

可能であれば事務処理も面倒なので単独で組みたいところですが、

どうしても!ってときはしょうがない奥の手ですね。

住宅ローン本審査対策④個人信用情報の確認

個人信用情報(CIC,JICC,KSC)の開示を行ってください。

スマホとクレジットカードがあれば開示可能。

過去の支払遅延など、自分では気づかないところで

個信に傷がついている場合があります。

過去に踏み倒しなどをしている人は5年くらい待ったほうがいいかな…。

「異動」の項目があったらほぼアウトと思ってください。

結局のところ、因果応報ってことです。

各機関で情報開示の手続きを実施してください。

CIC信用情報

JICC信用情報

KSC信用情報

まとめ

とにかく、返済負担率と個人信用情報。

大体、事前審査で個信は見ていますので、事前審査が通れば問題ないと

判断して大丈夫かな?

ちなみに僕は「留保」でした。

ただ、フラット35の場合、物件についても調査されます。

建て替え不可の土地であったりすると担保価値無しとみなされ承認されないこともあり。

僕が住んでいるところは市街化調整区域となっている土地が多々あり、

再建築不可物件だったりするんですよね。

固定資産税は安いんですが、フラット35ではちょっと不利かな。

市街化調整区域でも再建築「可」の物件もありますのでその場合は割と

すんなり承認されると思います。

僕の買った物件も市街化調整区域ですが再建築は可能な土地です。

このように様々な条件がありますが、明確に機関から開示されているわけではありません。

あくまで、経験談などから推測されるものになります。

とにかく、やれることはきちんとやっておきましょう!

住まいる王鈴

年収300万でも中古住宅で夢のガレージライフ

コメント